Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Mua bán nợ đã trở thành một phần quan trọng trong hoạt động tài chính – ngân hàng, giúp các tổ chức tái cơ cấu danh mục nợ, tối ưu hóa nguồn vốn và giảm thiểu rủi ro. Đặc biệt, việc ngân hàng mua nợ từ ngân hàng khác hay bán nợ cho bên thứ ba ngày càng phổ biến trong bối cảnh xử lý nợ xấu được chú trọng.

Quy trình, hạch toán và khung pháp lý như Thông tư 09 đã tạo hành lang pháp lý rõ ràng cho hoạt động này. Tuy nhiên, nhiều người vẫn còn băn khoăn về tính hợp pháp của các công ty mua bán nợ. Bài viết sẽ làm rõ các khía cạnh liên quan đến mua bán nợ trong hệ thống ngân hàng và tổ chức tín dụng hiện nay.

Mua nợ là hoạt động trong đó một tổ chức hoặc cá nhân mua lại các khoản nợ từ chủ nợ gốc với giá thấp hơn giá trị thực tế. Khoản nợ này thường là các khoản cho vay quá hạn, không thể thu hồi dễ dàng từ ngân hàng hoặc công ty tài chính.

Người mua nợ sẽ trở thành chủ nợ mới và có quyền thu hồi khoản tiền từ con nợ. Họ có thể sử dụng các phương pháp đàm phán, thương lượng giảm trừ hoặc khởi kiện để đòi nợ. Hoạt động này phổ biến trong lĩnh vực tài chính và xử lý nợ xấu.

Việc mua nợ giúp các tổ chức tín dụng thanh lý tài sản xấu, cải thiện bảng cân đối kế toán. Đồng thời, bên mua có cơ hội thu lợi nếu thu hồi được khoản nợ thành công. Tuy nhiên, quá trình đòi nợ cần tuân thủ pháp luật, tránh gây áp lực trái phép.

Thị trường mua bán nợ ngày càng phát triển, thu hút nhiều công ty chuyên thu hồi nợ và quỹ đầu tư. Các giao dịch thường được thực hiện qua đấu giá hoặc thỏa thuận riêng. Tính minh bạch và pháp lý rõ ràng là yếu tố then chốt trong hoạt động này.

.jpg)

MUA NỢ LÀ GÌ

Ngân hàng có thể mua nợ từ ngân hàng khác nhằm cơ cấu lại danh mục tài sản và tăng hiệu quả thu hồi. Giao dịch này thường diễn ra khi ngân hàng nhận thấy khả năng xử lý nợ tốt hơn so với bên bán, đặc biệt với các khoản nợ đã được phân loại xấu.

Việc mua nợ giữa các ngân hàng chủ yếu tập trung vào nợ xấu để xử lý theo cơ chế quản lý rủi ro. Ngân hàng mua thường mua với giá thấp hơn giá trị gốc, qua đó giảm áp lực tài chính cho bên bán và cải thiện chất lượng tín dụng.

Giao dịch này phải tuân thủ quy định của Ngân hàng Nhà nước về định giá, chuyển nhượng và công bố thông tin. Các bước phê duyệt nội bộ, thẩm định tài sản đảm bảo và đánh giá rủi ro luôn được thực hiện nghiêm ngặt trước khi hoàn tất chuyển nhượng.

Việc ngân hàng mua nợ từ ngân hàng khác còn góp phần thanh lọc hệ thống, giảm gánh nặng nợ xấu toàn ngành. Đây là một trong những giải pháp tài chính linh hoạt giúp duy trì sự ổn định và minh bạch trong hoạt động ngân hàng.

NGÂN HÀNG MUA NỢ TỪ NGÂN HÀNG KHÁC

Ngân hàng có quyền bán nợ cho bên thứ ba khi khách hàng không thanh toán đúng hạn. Đây là biện pháp thu hồi vốn hiệu quả, giúp giảm rủi ro và cải thiện chất lượng tài sản. Bên mua thường là công ty mua bán nợ hoặc tổ chức tài chính chuyên trách.

Việc bán nợ được thực hiện thông qua hợp đồng chuyển nhượng quyền yêu cầu. Ngân hàng chuyển toàn bộ hồ sơ, quyền thu hồi nợ sang bên thứ ba sau khi thỏa thuận giá mua. Giá trị giao dịch thường thấp hơn giá trị gốc do rủi ro thu hồi.

Người nợ vẫn phải thực hiện nghĩa vụ trả nợ, dù đối tượng đòi hỏi đã thay đổi. Bên thứ ba tiếp quản có quyền đàm phán, thu hồi theo quy định pháp luật. Mọi thay đổi về chủ nợ đều phải được thông báo chính thức đến con nợ.

Hoạt động này được pháp luật Việt Nam cho phép nếu tuân thủ quy trình và đăng ký giao dịch. Ngân hàng và bên mua phải đảm bảo minh bạch, không vi phạm quyền lợi người nợ. Giao dịch bán nợ góp phần thúc đẩy thị trường tài chính lành mạnh.

NGÂN HÀNG BÁN NỢ CHO BÊN THỨ 3

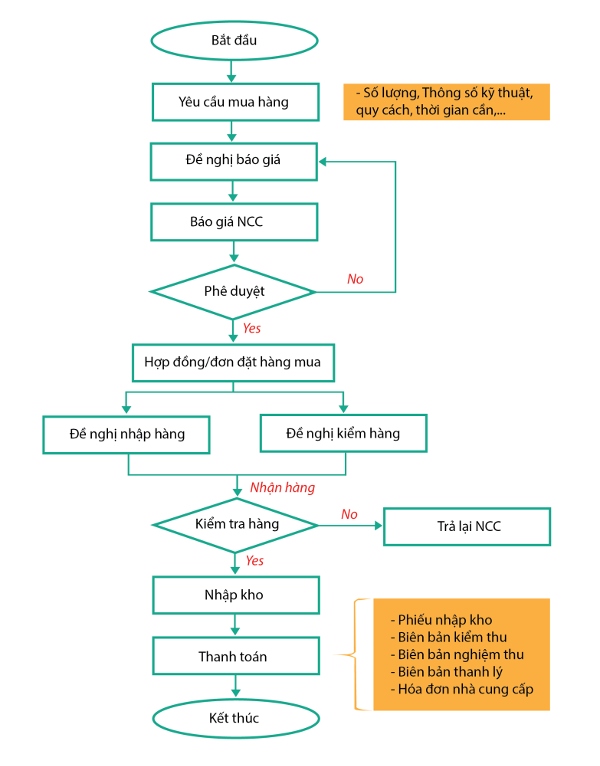

Quy trình mua bán nợ của ngân hàng bắt đầu khi tổ chức tín dụng xác định các khoản nợ xấu cần xử lý. Ngân hàng sẽ rà soát hồ sơ, phân loại nợ theo nhóm và đánh giá khả năng thu hồi. Dựa trên kết quả này, ngân hàng lập danh sách các khoản nợ đủ điều kiện chuyển nhượng.

Sau khi xác định danh mục nợ, ngân hàng trình phương án xử lý lên hội đồng quản trị hoặc cấp có thẩm quyền phê duyệt. Đồng thời, thông tin nợ được công khai để thu hút nhà đầu tư. Các bên quan tâm có thể yêu cầu cung cấp hồ sơ pháp lý và tài chính liên quan đến khoản nợ.

Ngân hàng tổ chức đấu giá hoặc đàm phán trực tiếp với nhà đầu tư tiềm năng. Việc chuyển nhượng nợ được thực hiện thông qua hợp đồng mua bán giữa ngân hàng và bên mua. Hồ sơ pháp lý được chuyển giao, bên mua nhận quyền xử lý và thu hồi nợ theo quy định pháp luật.

Toàn bộ quy trình phải tuân thủ các quy định của Ngân hàng Nhà nước và pháp luật hiện hành. Việc hạch toán, kê khai thuế và báo cáo sau chuyển nhượng được thực hiện đầy đủ. Ngân hàng theo dõi việc xử lý nợ sau bán để đảm bảo minh bạch và hiệu quả trong quản lý tài sản.

QUY TRÌNH MUA BÁN NỢ CỦA NGÂN HÀNG

Hạch toán mua bán nợ ngân hàng được thực hiện khi tổ chức tín dụng chuyển nhượng quyền đòi nợ từ khoản cho vay sang bên mua. Giao dịch này phải tuân thủ quy định pháp luật và các chuẩn mực kế toán hiện hành.

Khoản nợ được mua bán phải được ghi nhận theo giá trị thực tế chuyển nhượng và được kế toán ghi sổ đầy đủ. Bên bán ghi giảm dư nợ phải thu, bên mua ghi tăng tài sản tương ứng với giá trị nhận chuyển nhượng.

Việc hạch toán phải đi kèm chứng từ hợp lệ như hợp đồng mua bán nợ, biên bản bàn giao hồ sơ, chứng từ thanh toán. Các bút toán phải phản ánh đúng bản chất giao dịch và được kiểm soát nội bộ chặt chẽ.

Chênh lệch giữa giá trị ghi sổ và giá bán nợ được hạch toán vào thu nhập hoặc chi phí hoạt động khác. Khoản chênh lệch này ảnh hưởng trực tiếp đến kết quả kinh doanh của kỳ báo cáo.

HẠCH TOÁN MUA BÁN NỢ NGÂN HÀNG

Công ty mua bán nợ hoạt động hoàn toàn hợp pháp tại Việt Nam nếu tuân thủ đúng quy định pháp luật. Các doanh nghiệp này phải được cấp phép và hoạt động trong khuôn khổ của Luật Các tổ chức tín dụng, Luật Kinh doanh bất động sản và các văn bản hướng dẫn liên quan.

Việc mua bán nợ được thực hiện giữa tổ chức tín dụng, chủ nợ và công ty chuyên thu mua nợ. Các giao dịch phải minh bạch, có hợp đồng rõ ràng và được đăng ký theo quy định. Cơ quan chức năng giám sát chặt chẽ để tránh lợi dụng hình thức này để trục lợi hoặc vi phạm pháp luật.

Những công ty mua bán nợ hợp pháp thường mua nợ xấu từ ngân hàng hoặc tổ chức tài chính. Mục đích là xử lý tài sản đảm bảo hoặc thương lượng trả nợ với con nợ. Hoạt động này góp phần thanh lọc hệ thống tài chính, giảm gánh nặng nợ xấu cho nền kinh tế.

Tuy nhiên, người dân cần cảnh giác với các tổ chức mua nợ hoạt động chui, dùng biện pháp đe dọa, khủng bố để đòi nợ. Những hành vi này vi phạm pháp luật và không được phép. Chỉ những công ty có giấy phép và hoạt động đúng quy trình mới được công nhận là hợp pháp.

CÔNG TY MUA BÁN NỢ CÓ HỢP PHÁP KHÔNG

Thông Tư 09/2023/TT-NHNN quy định cụ thể về hoạt động mua, bán nợ giữa tổ chức tín dụng, chi nhánh ngân hàng nước ngoài với công ty资产管理 không đề cập đến nội dung tiếng Việt như yêu cầu.

Thông tư này hướng dẫn việc chuyển nhượng khoản nợ xấu, bao gồm điều kiện, thủ tục và hồ sơ liên quan. Việc mua, bán nợ phải đảm bảo công khai, minh bạch và tuân thủ nguyên tắc thị trường.

Các tổ chức tham gia mua, bán nợ phải thực hiện trích lập dự phòng rủi ro đầy đủ. Giao dịch phải được ghi chép, hạch toán đúng quy định kế toán hiện hành.

Thông tư cũng quy định trách nhiệm báo cáo của tổ chức thực hiện mua, bán nợ cho Ngân hàng Nhà nước. Việc kiểm tra, giám sát được tăng cường nhằm đảm bảo an toàn hệ thống tổ chức tín dụng.

THÔNG TƯ 09 VỀ MUA BÁN NỢ

Việc mua bán nợ trong hệ thống ngân hàng và các tổ chức tín dụng là hoạt động hợp pháp, được pháp luật điều chỉnh rõ ràng thông qua Thông tư 09 và các quy định liên quan. Quy trình mua bán nợ không chỉ giúp cải thiện chất lượng tài sản, tăng thanh khoản mà còn góp phần ổn định hệ thống tài chính.

Các công ty mua bán nợ, khi hoạt động minh bạch, tuân thủ pháp luật, đều có vai trò quan trọng trong xử lý nợ xấu. Người có nhu cầu nên tìm hiểu kỹ, lựa chọn đối tác uy tín và tuân thủ đúng quy định để đảm bảo quyền lợi và an toàn pháp lý trong giao dịch.